若者にとって保険は、まだ遠い将来の問題に感じられるかもしれません。しかし、社会全体が高齢化する中で、保険制度やリスク管理の理解が若い世代にとっても欠かせないものになりつつあります。

リスクにどう備えるか、何に価値を見出すかは、我々が生活する中で非常に重要です。私たちは今、どのように保険と向き合い、リスクを管理していけば良いのでしょうか。

今回は、同志社女子大学の大倉真人教授に超高齢社会における若者の保険加入行動とリスクマネジメントの実践についてお話を伺いました。

同志社女子大学 現代社会学部

大倉 真人(おおくら まひと)教授

1996年関西学院大学商学部を卒業後、2001年神戸大学大学院経営学研究科にて博士(商学)を取得。

2002年より長崎大学経済学部助教授・准教授を経て、2015年より同志社女子大学現代社会学部准教授に就任。その後、2019年より現職に至る。

専門は保険、リスクマネジメント 、金融・ファイナンス、社会保障。 日本保険学会理事およびアジア太平洋リスク保険学会(Asia-Pacific Risk and Insurance Association)元会長。

若者の保険加入行動とリスクマネジメントの実態

一般社団法人日本ファイナンス協会 編集部:早速ですが、現在の日本における保険加入率やその動向について、どのような傾向があるのかを教えていただけますか?

大倉教授:まず一つは、生命保険のうち、死亡型の保険加入が低下傾向にあり、生存型の保険へとシフトが進んでいるということです。

近年、日本では一生独身の方や結婚しても子どもがいない共働き夫婦の方(DINKs)が増えています。つまり、自分が万が一亡くなった時、経済的に困る人がいる可能性が減ってきているのです。この場合、生命保障(死亡保険)は必要ないと言えます。

一方、生存保障については重視される方が増えてきました。

今は人生100年時代と言われ、平均寿命も延びています。さらに、老後2000万円問題などをきっかけに、「社会保障のシステムだけでは老後の資金が不安」と認識された方も多いでしょう。

そうすると、本当に国民年金だけで老後生活ができるのか、何らかの形で老後資金を別途形成しなければならないのではないかという疑問が出てきます。こういった背景から、老後の生活資金確保のために生存型の保険に加入する方が増えているのではないかと思います。

一般社団法人日本ファイナンス協会 編集部:超高齢社会が保険加入行動に影響を与えているのですね。

保険加入と言うと、若者の間で「保険料が高いから加入を躊躇っている」という意見もあるかと思われます。実際、若者の保険加入行動に経済状況は影響しているのでしょうか?

大倉教授:はい。これは若者に限ったことではないかと思います。保険加入と経済状況には密接な関係があります。

保険には将来における万が一の死亡に備えるものであったり、火災事故などに対するものだったりとさまざまな種類があります。

しかし、「現在の生活でギリギリの人が将来のことを考えられるか」と聞かれたら決してそうではありません。

特に、今の若い方々の中には雇用や収入などの面で不安定な状況にいる方もおられるかと思います。今がいっぱいいっぱいだと、後のことなんて考えていられませんよね。

もちろん、昨今では給料の引き上げなどが行われてはいますが、給料が上がったからといって若い方が保険加入に対して積極的になるということはあまりないのかなと思います。

一般社団法人日本ファイナンス協会 編集部:その通りだと思います。将来のリスクに備えることは大切ですが、今の生活が疎かになってしまっては元も子もありません。

現在、大倉様は同志社女子大学で教鞭を取られていますが、学生が保険加入に抵抗を感じていると思うことはあるのでしょうか?

大倉教授:大学生が保険加入に抵抗を感じていると思ったことはほぼありません。

日本では、社会人の方が大学に戻ってもう一度学び直すというケースは残念ながらごく少数です。そのため、大学に在籍している学生の大半は18歳から22歳ぐらいとなります。

そういった学生は世帯の扶養家族になっている場合がほとんどであり、経済的に自立して自分の世帯を持っているわけではありません。

そうすると当然ですが、保険に入るか入らないかを判断する立場にはならないのです。彼ら彼女らが保険に関する話に直面するのは、おそらく社会に出てからになるでしょう。

一般社団法人日本ファイナンス協会 編集部:確かに、就職や結婚、あるいは子どもが生まれることをきっかけに保険を意識し始める方は多い気がします。

大倉教授:そうですね。ですから、ほとんどの学生は保険に抵抗感を持っているというよりも、そもそも保険と接する機会がほとんどないというのが正しいと思います。

例えば、10代20代の学生が自身の死亡時のことを想像しても、「子どももいないのに誰のためにお金を残すのか」と思うでしょう。

学生が保険に加入するとすれば、車を持っているから自動車保険に入ったり、一人暮らしだから火災保険に加入したりというケースがほとんどだと思われます。

他としては、運動部に入っている学生が部活中のけがに対しての補償としてスポーツ安全保険に加入することもあるかと思います。しかしそのときに、「私はスポーツ安全保険に入りたくありません」という発言を聞いたことはありません。

よって、学生については抵抗感以前の段階にあるのではないかと思います。

一般社団法人日本ファイナンス協会 編集部:そう言われると、私も学生時代に保険に触れる機会と言えば、流されるままに火災保険に加入したくらいだった記憶があります。

大倉教授:若い時分は「自分が万が一死んだら」「自分がおじいちゃん/おばあちゃんになったら」ということを考えて、保険料を払うくらいなら、遊びに行くのにお金を使った方が有意義と考える人も多いはずです。

実際、死亡率のデータを見ても20歳前後で死ぬ確率は非常に低いですし、病気にかかる可能性も他の年代と比較すると高くありません。

そうすると、同じ年代の人と会話する時に健康に関する話題はあまり出てこないように思います。もちろん、大病を患った人が身近にいるケースなど健康に関する話をする機会もあるかとは思いますが、その頻度はさほど多くないと思います。

ですから、私は学生を見ていて、「まだ保険と自分の人生の間に交わりのない状況なのだろう」と感じています。

一般社団法人日本ファイナンス協会 編集部:ありがとうございます。保険との交わりがないのは決して悪いことではありませんが、社会人になった時も保険への関心が薄い方、知識がない方も多いのではないかと感じました。

大倉教授:そうですね。これは保険に限らない話ですが、人間は自分の人生に関わっていないものに対して関心を持ちにくい傾向があるように思います。

例えば、社会問題の1つとして自分の子どもを保育園に入れたいのに入れることができないという待機児童問題がありますが、未婚かつ子どもがいない学生においては、関心を抱きにくい問題かもしれません。

しかし、将来において結婚して子どもが生まれた際、保育園に入れるのに苦労すると、このような問題に関心を持ち、いろいろと調べたりすることもあるかと思います。

このように、人は関心を持たないとなかなか知識を得ようとしない傾向にあります。

保険も同じで、結婚したとき、あるいは子どもが生まれたときに初めて保険に関心を持つ方も多いでしょう。

その点で言うと、若い人はあまりそういった機会に直面することがないように思います。大学在学中に結婚したり事故に遭ったりする可能性はゼロではないのですが、上の年代と比較するとやはり少ないと言えるでしょう。

保険加入がリスクマネジメントに与える影響とは

一般社団法人日本ファイナンス協会 編集部:現在、保険加入を検討している方も多いかと思われます。保険加入することによって得られるメリット・デメリットがあれば教えていただけますか?

大倉教授:保険加入のデメリットは非常にシンプルであり、毎月の保険料を支払わなければならないことです。つまり、自分が自由に使えるお金が減ってしまうことです。

例えば、銀行にお金を預けるとします。この場合、万が一の時にお金を引き出すのは非常に簡単ですし、使わないお金をそのまま残しておくことも可能です。

一方、契約を結んで保険会社に保険料を支払った場合、払ったお金は返ってきません。このように、可処分所得が減ってしまうことが保険加入のデメリットと言えます。

一般社団法人日本ファイナンス協会 編集部:確かに、保険の種類によっては解約返戻金がなかったり、受け取れても少額だったりする場合がありますよね。

大倉教授:そうですね。しかし、保険には銀行にお金を預けることにはないメリットがあります。

例えば、自分が早くに亡くなってしまった場合に将来における子どもの教育費として1000万円が必要となる状況を考えます。

仮に毎月の給料から3万円を貯蓄した場合、1000万円を貯めるには、約28年かかります。しかし、28年も経ちますと子どもは成長して大人になってしまいますよね。

しかし、保険では契約を結んだその瞬間から、万が一の保障として1000万円が支払われます。極端な話、契約してすぐに死亡しても、1000万円の保障が受けられるのです。

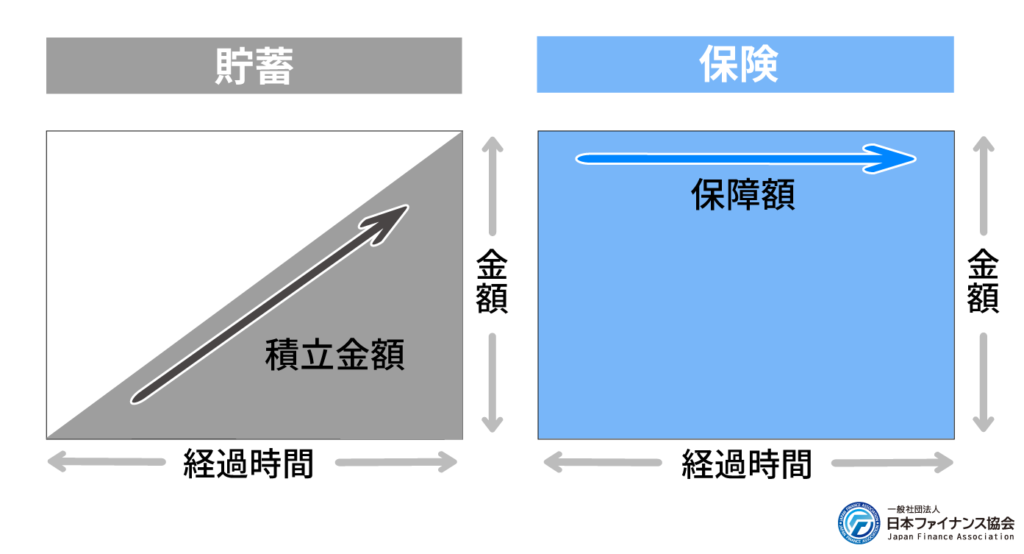

貯蓄と保険の違いを図で考えてみましょう。下の図において縦軸が金額、横軸が経過時間を示す場合、貯蓄だと三角形のように徐々に積立金額が増えていくことになります。

それに対して、保険では契約した瞬間に保障額が一気に満額となり、四角形のように決まった保障が得られることになります。

特に子どもの教育費などのような大きなお金が必要な場合には、少額の支出で大きな保障が受けられる保険加入を検討しても良いでしょう。

一般社団法人日本ファイナンス協会 編集部:なるほど、保険を活用することによって万が一のリスクに備えることができるのですね。大倉様は保険を活用したリスクマネジメントについて、どのようにお考えでしょうか?

大倉教授:保険とリスクマネジメントは関連性が深いですが、完全に同じものではありません。

リスクマネジメントとはリスクの管理、つまり「リスクにどう対処するか」というプロセス全体を指します。保険はその対処法の一つに過ぎないのです。

例えば、火災というリスクがある場合は、火災が起こった時にどうするかが問われます。保険を使うのが一般的な対処法ですが、他にも火災で家が焼失した場合に備えて貯蓄するという方法もあります。

また、事故が起きないようにする予防策もリスクマネジメントの一部です。例えば、台所で火を使う時には目を離さない、火災警報器を設置するなどによって、火災の被害を最小限に抑えることができますよね。

確かに保険はリスクに対する一つの手段であり、重要な役割を果たしています。しかし、リスクマネジメント全体から見ると、リスクをどのように小さくするか、リスクが顕在化した場合にどう対応するかを包括的に考えることが重要となります。

一般社団法人日本ファイナンス協会 編集部:リスクマネジメントでは事前にリスクを把握して、適切な対応を考えておくことが大切なのですね。

大倉教授:リスクを認識せずに対策を怠ると、万が一の時に対処できなくなってしまう可能性があります。

例えば、民間の自動車保険(任意自動車保険)に加入せずに、自賠責保険だけで車を運転する状況を想像してみてください。自賠責は対人賠償のみで、最大でも死亡の時に3000万円、後遺障害の時に4000万円までしかカバーされません。

しかし、実際の交通事故では、1億円以上の賠償命令が出たケースがあります。

もし死亡事故を起こして1億5000万円の賠償を命じられた場合、自賠責でカバーされるのは3000万円のみです。残りの1億2000万円はどう支払えば良いのでしょうか。経済的に極めて困難な状況に陥ることは間違いないと思います。

一方、対人保障無制限で任意自動車保険に加入していれば、基本的に自分の経済生活が根底から覆されるようなことにはなりません。

もちろん、自動車事故の加害者としての重みにさらされることにはなりますが、少なくとも経済的な意味においては救われることになるかと思います。

一般社団法人日本ファイナンス協会 編集部:自分が直面する可能性のあるリスクを認識していない、あるいは軽視しているとそういった事態に陥ってしまいがちな気がします。特に若い方であれば、健康面でのリスクを見逃してしまいがちになりそうです。

大倉教授:そうですね。リスクマネジメントで一番重要なのは、自分が今どんなリスクに晒されているか、どんなリスクに直面しているかを認識することです。

しかし、残念なことにリスクは目に見えませんし、匂いもありません。

これは個人だけでなく、企業においても同様です。大きな損失の発生によって企業業績を落としてしまうケースがありますが、リスクを把握していなかったり、把握していても対処法がマニュアル止まりになっていたりということが原因であることがしばしばです。

リスクは日常生活の中に潜んでいます。事故が起こった後では取り返しがつきませんので、あらかじめリスクを把握して対策を立てるように意識していただきたいです。

保険商品の選択基準と注意点

一般社団法人日本ファイナンス協会 編集部:ここまで保険についていろいろ教えていただきましたが、保険に加入する際に「どの保険商品を選べば良いのか」と悩む人も少なくないと思います。そこで、大倉様が考える保険商品の選択基準について教えていただけますか?

大倉教授:そうですね。私は時々「どんな保険に入ったら良いですか?」と聞かれることがあるのですが、これが意外と難しい質問なのです。

保険というのはその人の状況、例えば結婚や出産の予定、仕事の計画といったことに大きく関係しています。

例えば、「一生独身でいるつもり」というなら、年金保険に入った方が良いかもしれません。逆に、「結婚して子どもを育てたい」という場合は、教育費なども考慮した保障額の設定について考える必要があるかと思います。

ですから、誰にでも当てはまる「これが正解」という保険は存在しないのです。

一般社団法人日本ファイナンス協会 編集部:そうなのですね。では、保険商品を選ぶ際の一般的なポイントはあるのでしょうか?

大倉教授:一般的なポイントとしては、まずは保険料が自分の収入に見合っているかという点です。リスクに備えることは大事ですが、あらゆるリスクに備えようとしてたくさんの保険に入ってしまいますと、その保険料で生活が圧迫されてしまいます。

次に考えるべきは、万が一事故が起こった時にどれだけの保障が受けられるのか、つまり保障額です。ただし保障額が大きくなると、それに伴って保険料も高くなります。

先ほども申し上げたように、保険は自分の収入にあわせて加入することが大切です。賃貸マンションを選択する際に自分の収入に合わせて決めるのと同じで、保険においても自分の経済状況に見合った選択をする必要があります。

一般社団法人日本ファイナンス協会 編集部:自分の経済状況に見合った保険であれば、若いうちから加入するのも選択の1つなのでしょうか?

大倉教授:将来のことを考えるなら、早めに備えるのが賢明だと思います。老後資金の準備を考える際、期間が長くなるほど月々の負担を小さくすることができます。

例えば、私は今51歳ですが、今から65歳以降のための老後資金を準備しようとするとわずか14年しかありません。

しかし、35歳から準備していれば、期間が倍以上の30年になるので月々の負担が半分以下に抑えられるのです。

ただし、保険に入ることが唯一の選択肢ではありません。貯蓄という手段もありますし、健康に気を遣い病気を防ぐこともリスクマネジメントとなります。

保険は自分のライフスタイルと結び付けて考えるべきです。例えば、夫婦共働きで子どもがいない場合、死亡保障型の保険に高額な保険料を支払う必要はないかもしれません。

夫婦それぞれが安定した収入を持っていれば、どちらかが亡くなっても残された配偶者は問題なく生活できる可能性があります。その場合、死亡保障型の保険に加入することの意味は小さいと言えるかもしれません。

逆に、独身で自身の老後資金を心配しているのであれば、追加の保障として年金保険に加入するのは有力な選択肢です。このように、置かれている状況やリスクに応じて、適切に保険を選んでいくことが大切です。

一般社団法人日本ファイナンス協会 編集部:ありがとうございます。保険商品を選択する際に注意すべき点や、よくある失敗例などはあるのでしょうか?

大倉教授:失敗しがちなポイントとして、自身のライフスタイルを考えずに保険に加入してしまうことが挙げられます。

保険セールスの話を聞いているうちに、あれもこれも必要だと思い、保険料が自分の生活水準に見合わないものになってしまうことなどは失敗の典型と言えます。

保険はあくまで将来の万が一に備えるためのものですから、今日の生活を犠牲にするようなものではいけません。

また、保険料が高くなりますと、その支払いが難しくなり、途中で解約することになってしまうかもしれません。そうなってしまいますと、せっかくのリスクマネジメントが中途半端に終わってしまうことになります。

一般社団法人日本ファイナンス協会 編集部:ありがとうございます。自分のライフプランに応じて適切に選択すること、保険以外のリスクマネジメントの手段にも目を向けることが大切なのですね。

最後に、これから保険加入を検討している方に向けてメッセージをいただけますか?

大倉教授:繰り返しにはなりますが、保険はリスクマネジメントの一つに過ぎません。

保険万能主義的に「保険にさえ入っておけば大丈夫」と考えるのは危険です。保険にはメリットもありますが、デメリットもあります。特に、自分の経済状況をよく考えて無理のない範囲で保険に加入することが重要です。

また、保険に加入する前に、公的保障や社会保険制度について調べていただきたいです。例えば、病気になっても公的医療保険でカバーされる部分があります。

よって、公的なカバーを把握した上で、足りない部分があるようであればそれを民間の保険で補うようにしましょう。

保険は生活や将来設計に関わる重要な選択肢です。ぜひ自分のライフスタイルや経済状況に応じた賢い選択をしていただければと思います。