「今すぐに300万円借りる方法はある?」「新しく会社を立ち上げるための300万円必要」という方もいるでしょう。

住宅ローンの頭金やマイカー購入、子供の入学金など、人生において300万円というまとまった金額が必要になることは意外に多く、貯金する余裕がない方、急な出費が重なった方は困ってしまいますよね。

そこでこの記事では、300万円借りたい方向けにおすすめの借り入れ方法を紹介していきます!300万円以上の大金を借りる際の注意点も解説するので、是非最後までご覧ください。

- 300万円借りる方法には、消費者金融・銀行カードローン・事業者ローン・おまとめローン・目的別ローンなどがある

- 300万円借り入れするときには返済期間・金利を重視する

- 総量規制の適用外であれば、年収が低くても300万円借りられる可能性はある

- 闇金は絶対に避ける

【今イチオシの高額借入先!】

高額融資を成功させるには、金利の低さと融資スピードのどちらを優先させるのか、ハッキリさせておくことが大切です。

- なるべく低金利で借りたい方は

→ 審査はかなり厳しいが、上限金利14.6%と低い「三菱UFJ銀行カードローン」 - どうしても800万円を今すぐ借りたい方は

→ 10秒で簡易審査結果表示&最短3分で振込が完了する「SMBCモビット」

SMBCモビットなら利息の返済でVポイントが貯まる&返済に使えるので、返済負担を軽減できます。

銀行カードローンの厳しい審査に通る自信はないけれど今すぐ高額資金を借りたい方は、低金利×融資スピードを両立できるSMBCモビットに是非申し込んでみてくださいね!

\ 来店不要&WEB完結で借入できる! /

公式サイト:https://www.mobit.ne.jp/

300万借りたい方が用意する方法5選

まず最初に、300万円借りる方法を5つ紹介していきます!

- 消費者金融

- 銀行カードローン

- 事業者ローン

- おまとめローン

- 目的別ローン

それぞれの借り入れ方法の特徴について確認していきましょう。

至急300万円借りたいなら消費者金融

消費者金融は借り入れ自由度が高いことが特徴で、「アイフル」や「プロミス」などが有名です。

一度でも審査に通れば、借り入れ限度額までいつでもどこでも借り入れ可能で、返済は提携ATM・振り込み・引き落としから選ぶことができます。

また、消費者金融は銀行カードローンや事業者ローンよりも審査難易度が低いと言われており、審査に通る自信がない方にぴったりの借り入れ方法です。

特に、SMBCモビット・プロミスなどは即日借り入れに対応しているため、思わぬ出費が重なってしまい、急いで300万円用意したい時でも安心ですよ。

銀行カードローンはパートで300万円借りたい方にもチャンスがある

銀行カードローンは大手メガバンクや地方銀行が運営しているため、「高額借り入れは不安」という方でも安心できる点が魅力です。

また、銀行カードローンは総量規制の対象外で、900万円以上の年収がない方やパートの方でも安定収入があれば300万円以上の大金を借りられる可能性があります。

さらに、銀行カードローンで借りたお金は使い道が自由なので、借りたお金をマイカー購入や法人の設立、借金の返済などに充てられます。

ただし、銀行カードローンは消費者金融に比べて審査が厳しいと言われており、即日借り入れは期待できません。どうしても今すぐ300万円必要な方は消費者金融を検討しましょう。

事業者ローンは個人事業主でも利用可能

事業者ローンは、法人を立ち上げたい時や、会社で新たにシステムや設備を導入したい時に使える借り入れ方法です。

「事業者」ローンなので、借りたお金の用途はビジネスに限定されますが、総量規制がないため年収が900万円未満の方でも300万円の融資を受けられる可能性があります。

また、事業者ローンは法人の会社を設立していない方でも借り入れ可能なので、資金繰りが厳しい個人事業主の方は是非検討してみてください。

ただし、事業者ローンの申し込み時には過去2年分の決済証明書・確定申告書類の提出を求められます。事業を始めたばかりで過去の収入を証明できない場合、審査に通らない可能性もあることを覚えておきましょう。

おまとめローンは300万円借りたい時の管理が簡単&お得に

すでに複数の金融機関からお金を借りていて、借金を返済するために300万円借りたい方は「おまとめローン」を検討しましょう。

おまとめローンに一度申し込んでしまうと、おまとめローンを完済するまで新たに借り入れすることができなくなります。

しかし、おまとめローンを使えば毎月の返済負担を軽減できるだけでなく、返済し忘れて滞納することも防げます。さらに、低金利のおまとめローンを選ぶことで、トータルの返済総額も抑えられますよ!

おまとめローンの申し込み時には、借入先や借入金額を申告する必要があります。また、300万円をおまとめローン会社が借入先へそのまま振り込むこともあるので、おまとめローンの内容を事前に確認しておきましょう。

目的別ローンは低金利が魅力

目的別ローンには、住宅ローン・マイカーローン・教育ローン・医療ローンなど、さまざまな種類があります。

目的別ローンは使用用途が限定されていて、借りたお金を自由に使うことはできませんが、その分金利が低めに抑えられている点が特徴です。

300万円の使用用途が決まっており、目的別ローンのいずれかに該当する方は、目的別ローンを利用しましょう。

300万円借りたい方におすすめの消費者金融

ここでは、300万円借りたい方向けにおすすめの消費者金融を紹介します。

- SMBCモビット

- アイフル

- レイク

- アコム

- プロミス

それぞれの特徴を確認していきましょう!

SMBCモビット

| 融資までの時間 | 最短15分 |

| 限度額 | 最大800万円 |

| 金利(実質年率) | 3.0%~18.0% |

| Web申し込み | 可能 |

| 無利息期間 | – |

| 担保・保証人 | 不要 |

| 遅延損害金 | 実質年率20.0% |

- 郵送物が原則なしで家族に知られるリスクが低い

- WEB完結なら電話連絡なし!職場にバレたくない方も安心

- 融資がスピーディー

- 利息の返済でVポイントが貯まる

SMBCモビットは、申し込みがWeb完結する点や電話連絡・郵送物をなしにできる点で、周囲にバレずに借り入れしたい方にぴったりだと言えます。

また、三井住友カード株式会社のカードローンで、オンラインサービスの導入スピードが他社よりも速いため、質の良いサービスや安心感を求める方にもおすすめです。

ただし、SMBCモビットは無利息期間サービスを実施していない点には注意が必要です。その代わりに利息の返済でVポイントが貯まるので、複数回借り入れする予定のある方や、普段からVポイントを貯めている方は一度使ってみてください。

\ 来店不要&WEB完結で借入できる! /

公式サイト:https://www.mobit.ne.jp/

アイフル

| 融資までの時間 | 最短14分 |

| 限度額 | 最大800万円 |

| 金利(実質年率) | 3.0%~18.0% |

| Web申し込み | 可能 |

| 無利息期間 | はじめての方なら最大30日間利息0円 |

| 担保・保証人 | 不要 |

| 遅延損害金 | 実質年率20.0% |

- 銀行の傘下に入っていない分、審査が特別厳しいわけではない

- パート・アルバイトでも月2~3万円の安定収入があれば申し込みOK

- WEB申し込みなら最短14分!今すぐ借りたい時も安心

- 在籍確認の電話連絡をなしにすれば職場にバレるリスクもない

- はじめての方なら最大30日間利息0円

大手消費者金融である「アイフル」のCMを目にしたことがある方も多いのではないでしょうか。

アイフルにはWeb完結できるスマホローンがあり、郵便物なし&来店不要で借り入れすることが可能です。そのため、家族や知人、職場の上司・同僚にバレる可能性もかなり下げられます。

また、アイフルと提携しているATMは全国にあるので、いつでもどこでも借り入れ・返済ができて便利ですよ!

\ 【最短14分で融資可能】最大30日間金利0円! /

公式サイト:https://www.aiful.co.jp/

レイク

| 融資までの時間 | Webなら最短25分融資も可能 |

| 融資限度額 | 500万円 |

| 金利(実質年率) | 4.5%~18.0% |

| Web申し込み | 可能 |

| 無利息期間 | 最大180日間 |

| 担保・保証人 | 不要 |

| 遅延損害金 | 実質年率20.0% |

- レイクの審査はそれほど厳しくない

- 新規参入している分、他社よりも新規顧客の獲得に前向き

- 収入が少ないアルバイト・パートでも申し込める

- 在籍確認の電話連絡は個人名を名乗ってくれるから安心

- お借入れ額5万円まで180日間無利息!返済負担を圧倒的に減らせる

レイクは、他社よりも無利息期間が長いことが特徴の消費者金融です。

ほとんどの消費者金融は30日間の無利息期間を設けていますが、初めてWebからレイクに申し込んだ方は60日間無利息か5万円まで180日間無利息の選択が可能です。限度額が200万円超の方は30日間無利息が適用されます。

このように、少しでも利息を減らしたい方はレイクがおすすめです。

アコム

| 融資までの時間 | 最短20分 |

| 限度額 | 最大800万円 |

| 金利(実質年率) | 2.4%~17.9% |

| Web申し込み | 可能 |

| 無利息期間 | ご契約の翌日から30日間は金利0円 |

| 担保・保証人 | 不要 |

| 遅延損害金 | 20.0% |

- カードローンランキング3部門で第1位を獲得

- 最大800万円の融資限度額

- 3秒診断を使える

三菱UFJフィナンシャル・グループが運営している「アコム」は、WEB申し込みに対応していて、24時間、土日も銀行口座振込可能です。

そのため、急にお金が必要になった時に落ち着いて対処したい方や、日中は仕事や家事で忙しく、来店する時間がない方におすすめです。

アコムは「3秒診断」というサービスを提供しており、年齢・年収・借り入れ状況などを入力するだけで、診断チェックを行えます。審査が不安な方は、まず3秒診断に挑戦してみてくださいね。

プロミス

| 融資までの時間 | 最短3分 |

| 限度額 | 最大500万円 |

| 金利(実質年率) | 2.5%~18.0% |

| Web申し込み | 可能 |

| 無利息期間 | 初回ご利用から30日間が無利息期間 |

| 担保・保証人 | 不要 |

| 遅延損害金 | 実質年率20.0% |

- Web契約なら最短3分融資も可能

- 最短10秒で振り込んでもらえる

- 借入可能かどうかを「お借入診断」でチェックできる

プロミスは業界最大手の消費者金融です。

また、初回借り入れ日から30日間無利息サービスを利用できるので、「今は必要ないけれど、お金に困った時に備えておきたい」という方はプロミスがおすすめです。

お借入診断は生年月日・税込年収・他社お借入金額の3項目を入力するだけなので、是非活用してみてくださいね!

300万円借りたい時におすすめの銀行カードローン

続いて、300万円借りたい方におすすめの銀行カードローンを紹介します。

- 三菱UFJ銀行カードローン「バンクイック」

- みずほ銀行カードローン

- 千葉銀行カードローン(ちばぎんカードローン)

- 横浜銀行カードローン

- セブン銀行カードローン

- 楽天銀行スーパーローン

- auじぶん銀行カードローン(じぶんローン)

- オリックス銀行

それぞれ見ていきましょう。

三菱UFJ銀行カードローン「バンクイック」

| 融資までの時間 | 最短翌営業日 |

| 金利(実質年率) | 1.8%~14.6% |

| 最大限度額 | 500万円 |

| キャッシュカード一体化 | 不可 |

| 郵送物 | あり |

| 返済方法 | 引き落とし / ATM / 振込 |

| 返済日 | 35日ごとの返済 / 毎月指定日 |

| 申し込み対象 | 満20歳以上~65歳未満で、安定収入がある方 |

- 提携ATMを手数料無料で使える

- 三菱UFJ銀行で口座開設していなくてもキャッシングできる

- 毎月1,000円から返済できる

三菱UFJ銀行カードローン「バンクイック」は、三菱UFJ銀行が発行しているカードローンで、金利が1.8%~14.6%と比較的低めに設定されていることが特徴です。

インターネットからの申し込みであれば24時間いつでも申し込み可能で、三菱UFJ銀行の口座がない方でも利用できます。

一方、三菱UFJ銀行の口座を持っている方は「三菱UFJダイレクト」からスマホ1つで返済でき、わざわざATMに行く必要がありません。そのため、使い勝手を優先したい方は口座開設することをおすすめします!

みずほ銀行カードローン

| 融資までの時間 | 最短当日 |

| 金利(実質年率) | ※2%~14% |

| 最大限度額 | 800万円 |

| キャッシュカード一体化 | 可能 |

| 郵送物 | あり |

| 返済方法 | 自動引き落とし / ATM / みずほダイレクト |

| 返済日 | 毎月10日 |

| 申し込み対象 | 満20歳以上~満66歳未満で、安定かつ継続した収入が見込める方 |

- PCやスマホで24時間いつでも申し込める!来店・郵送も不要

- コンビニATMで利用できる&イーネットATMなら手数料無料

- 返済額は月々2,000円から

みずほ銀行カードローンは、みずほ銀行のキャッシュカードを持っている方であれば、好きなタイミングで融資を受けられます。

また、住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%になるので、非常にお得です。

三菱UFJ銀行と三井住友カードの最高金利は15.4%なので、みずほ銀行は三大メガバンクの中で最も金利が低く設定されています。金利を抑えつつ、知名度・信頼度のある銀行を利用したい方はみずほ銀行一択です!

千葉銀行カードローン(ちばぎんカードローン)

| 融資までの時間 | 最短翌営業日 |

| 金利(実質年率) | 1.4%~14.8% |

| 最大限度額 | 800万円 |

| キャッシュカード一体化 | 可能 |

| 郵送物 | あり |

| 返済方法 | 引き落とし / ATM / ちばぎんアプリ / インターネットバンキング / テレフォンバンキング / 店頭窓口 |

| 返済日 | 毎月1日 |

| 申し込み対象 | 満20歳以上~65歳未満の方 |

- いつでもどこでも借り入れ・返済できる

- 毎月2,000円からの自動返済で返済し忘れの心配不要

- 金利年1.4%~14.8%と低金利

千葉銀行カードローンは、24時間いつでもWeb上で借り入れ・返済を行える銀行カードローンです。

千葉銀行カードローンを利用すると、毎月1日(銀行休業日の場合は翌営業日)に自動返済されるので、返済し忘れの心配がありません。また、2,000円から定期返済できるため、無理のない返済が可能になります。

千葉銀行の口座を持っていない方や、パート・アルバイトの方でも申し込めるので、千葉・東京・埼玉・茨城・神奈川に住んでいる方は是非千葉銀行カードローンを検討してみてください!

横浜銀行カードローン

| 融資までの時間 | 最短翌日 |

| 金利(実質年率) | 1.5%〜14.6% |

| 最大限度額 | 1000万円 |

| キャッシュカード一体化 | 可能 |

| 郵送物 | なしにもできる |

| 返済方法 | ATM / アプリ / コンビニ / インターネットバンキング |

| 返済日 | 毎月10日 |

| 申し込み対象 | 満20歳以上~69歳以下で安定収入がある方 / その配偶者 |

- 借り入れ限度額が1000万円と高額

- いつでも&何度利用してもATM手数料が0円

- 横浜銀行の口座がなくても申し込める

横浜銀行カードローンは最短即日融資&借り入れ限度額が1000万円と高額な点が特徴のカードローンです。

金利は年1.5~14.5%と平均的ですが、借り入れ額が上昇するほど低金利になるので、おまとめローンや借り換え先に最適です。

また、カードの発行前にお金を振り込んでもらえたり、横浜銀行の口座がなくても利用できたりするため、今すぐお金を用意できます!

セブン銀行カードローン

| 融資までの時間 | 最短翌日 |

| 金利(実質年率) | 12%〜15% |

| 最大限度額 | 50万円 |

| キャッシュカード一体化 | 不可 |

| 郵送物 | なし |

| 返済方法 | 自動引き落とし |

| 返済日 | 毎月27日 |

| 申し込み対象 | 満20歳以上~70歳未満で、セブン銀行口座を持っている方 |

- キャッシュカードが到着する前から借り入れできる

- 借り入れ・返済手数料がずっと無料

- 手軽に返せる返済プランがある

セブン銀行カードローンは、借り入れ&返済手数料が無料で、セブン-イレブンやセブン銀行ATMから利用できます。

また、セブン銀行カードローンの「My セブン銀行アプリ」なら、キャッシュカードが届く前から借り入れ可能なので、急いでいる方に最適なカードローンです。

新規契約の方は最大50万円までしか借り入れできませんが、セブン銀行口座から自動引き落とししてくれたり、手軽に返せる返済プランを用意していたりするため、使いやすいと感じるでしょう。

楽天銀行スーパーローン

| 融資までの時間 | 最短翌日 |

| 金利(実質年率) | 1.9%~14.5% |

| 最大限度額 | 800万円 |

| キャッシュカード一体化 | 不可 |

| 郵送物 | あり |

| 返済方法 | ATM / インターネット / 振込 |

| 返済日 | 毎月1日 / 12日 / 20日 / 27日 |

| 申し込み対象 | 満20歳以上~62歳以下で、毎月安定した定期収入のある方 / 専業主婦 |

- 楽天会員ランクが高いほど審査に有利

- 条件達成で最大32,000円分プレゼント(2026年1月現在)

- 実質年利は1.9~14.5%

楽天グループが運営しているため、楽天会員ランクに応じて審査が優遇されます。そのため、他社の借り入れ審査に落ちた方や審査が不安な方でも審査に通る可能性が十分あります。

また、金利は年1.9~14.5%なので、借り入れにも最適です。返済の見直し・借り換えを検討している方は、楽天銀行スーパーローンで金利を見直すことで、月々の支払額が安くなるかもしれません。

楽天銀行スーパーローンは特典が充実していることでも有名で、2026年1月現在、条件達成で最大32,000円分のポイントがもらえるので、今のうちに申し込むことをおすすめします!

auじぶん銀行カードローン(じぶんローン)

| 融資までの時間 | 約1週間 |

| 金利(実質年率) | 1.48%~17.5% |

| 最大限度額 | 800万円 |

| キャッシュカード一体化 | 不可 |

| 郵送物 | なし |

| 返済方法 | 自動支払い / ATM |

| 返済日 | 毎月6日 / 26日 |

| 申し込み対象 | 満20歳以上~70歳未満で、安定継続した収入がある方 |

- カードローンの借り換えも可能

- au IDを持っている方は最大年0.5%の金利優遇を受けられる

- 毎月1,000円から返済できる

auじぶん銀行カードローンは毎月1,000円から返済可能なので、初めて銀行のカードローンを使う方にもおすすめです。

また、auじぶん銀行カードローンの利用明細はWeb上で簡単に閲覧できる&自宅に利用明細が届くことは一切ないため、家族にバレる心配も不要です。

さらに、利用時間・利用回数に関係なく、手数料無料で借り入れ&返済を行えるため、将来のために資金が必要な方や給料日前で生活が苦しい方は、是非auじぶん銀行カードローンに申し込んでみてくださいね。

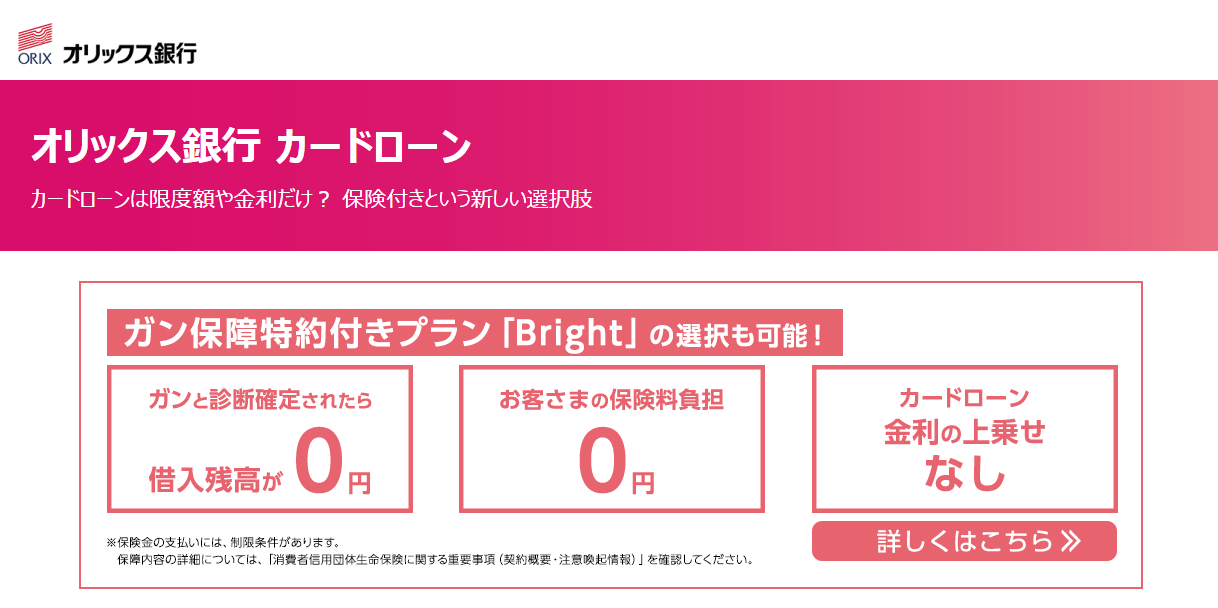

オリックス銀行カードローン

| 融資までの時間 | 最短数日~1週間程度 |

| 金利(実質年率) | 1.7%~14.8% |

| 最大限度額 | 800万円 |

| キャッシュカード一体化 | 不可 |

| 郵送物 | あり |

| 返済方法 | 口座引き落とし / ATM返済 / 振込返済 |

| 返済日 | 毎月10日または月末日 |

| 申し込み対象 | 満20歳以上~69歳以下で、毎月安定した定期収入のある方 |

- 保険と一体化したプラン「Bright」がある

- 口座振り込みであれば1円から借り入れ可能

- LINEで契約内容がいつでも確認できる

オリックス銀行カードローンは、カードローンとがん保険が一体化したプラン「Bright」があります。条件を満たした時に保険金が借り入れ残高の返済に充当されるので、家族に迷惑をかけたくない方におすすめです。

また、口座振り込みなら借り入れ額を1円単位から設定できるので、カードの引き落とし額ぴったりに借り入れすることも可能です。必要最低限の借金に抑えることで、支払い利息も減らせますよ。

利便性が高い銀行カードローンを探しているのであれば、是非オリックス銀行カードローンを使ってみてください。

300万円借りたい時におすすめの事業者ローン

次に、300万円借りたい時におすすめの事業者ローンを紹介していきます。

- AGビジネスサポート

- 三菱UFJ銀行ビジネスローン「融活力」

- オリコ「事業融資・ビジネスローン」

それぞれ見ていきましょう!

AGビジネスサポート

| 融資までの時間 | 最短即日 |

| 金利(実質年率) | 年3.1%~年18.0% |

| 最大限度額 | 1000万円 |

| 返済方法 | 口座引き落とし |

| 申し込み対象 | 【法人】75歳まで 【個人事業主】69歳まで |

| 必要書類 | 【法人】代表者の本人確認書類 / 決算書 【個人事業主】本人確認書類 / 確定申告書 / 事業内容確認書 |

- 原則、担保&保証人不要

- 赤字決算や債務超過でも検討できる

- 保証料が無料&資金の使い道が自由

旧「アイフルビジネスファイナンス」であるAGビジネスサポートは、2026年1月現在累計15万口座以上の契約実績を誇ります。

事業者向けのビジネスローンはもちろん、不動産ビジネスローン、開業支援ローンなどのサービスを提供しており、一度審査に通過すれば、必要な時に必要な分だけ借り入れ可能です。

赤字決済や債務超過でも検討できる&個人事業主でも申し込めるので、事業で今すぐ300万円必要な方は是非申し込んでみてください。

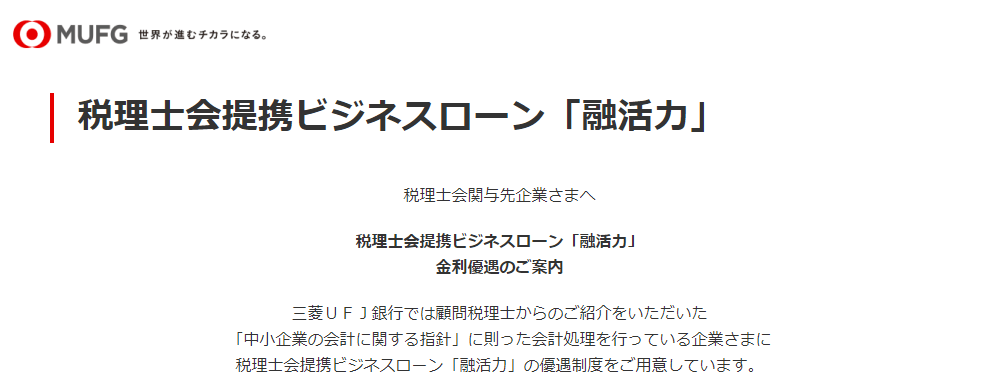

三菱UFJ銀行ビジネスローン「融活力」

| 融資までの時間 | 最短即日 |

| 金利(実質年率) | 年2.1%~年9.0% |

| 最大限度額 | 5000万円 |

| 返済方法 | 元金均等返済 |

| 申し込み対象 | ・業歴2年以上で、確定した決算書2期分を提出可能な法人企業 ・最新決算期において債務超過でないこと ・お申込時点で税金の未納がないこと ・三菱UFJ銀行の最寄の受付窓口にご来店が可能なこと |

| 必要書類 | ・三菱UFJ銀行が提携している税理士会会員税理士の「紹介書」 ・「中小企業の会計に関する指針の適用に関するチェックリスト」 |

- 適用金利が年2.1%~9.0%

- 融資金額5000万円以内

- 無担保&保証人不要(代表取締役の連帯保証が必要)

三菱UFJ銀行ビジネスローン「融活力」は、顧問税理士から紹介された「中小企業の会計に関する指針」の則って会計処理をしている企業に対して、優遇制度を提供しています。

個人事業主が対象外だったり、最新決算期で債務超過だったりすると申し込めませんが、金利が年2.1%~9.0%と非常に低く設定されています。

法人の会社を保有していれば、事業資金を5000万円まで借り入れできますよ!

オリコ「事業融資・ビジネスローン」

| 融資までの時間 | 最短即日 |

| 金利(実質年率) | 年6.0%~15.0% |

| 最大限度額 | 1000万円 |

| 返済方法 | 口座引き落とし |

| 申し込み対象 | 法人・個人事業主 |

| 必要書類 | オンライン資料にある必要書類一式 |

- 最大1000万円まで融資を受けられる

- 個人事業主も借り入れの対象

- 総量規制の制限がない

オリコ「事業融資・ビジネスローン」は、法人でも個人事業主でも融資を受けられるビジネスローンです。

総量規制の制限がなく、現在の事業所得が少なくても申し込めるので、300万円借りられるか心配な法人・個人事業主でも借りられる可能性が高いです。

店頭窓口への来店不要&個人事業主専用のプランもあるため、事業に使うお金を借りたい方は是非申し込んでみてくださいね。

300万円借りたい時におすすめのおまとめローン

複数のローンを抱えて困っている方は、「おまとめローン」の利用を検討しましょう。おまとめローンは他社のローンまで一本化してくれるので、管理が楽になる&月々の返済額を減らせます。

ここでは、おまとめローンのおすすめ3社を紹介していきます!

- SMBCモビット「おまとめローン」

- プロミス「おまとめローン」

- アイフル「おまとめMAX」

それぞれ見ていきましょう。

SMBCモビット「おまとめローン」

| 融資までの時間 | 最短15分 |

| 金利(実質年率) | 3.0%~18.0% |

| 最大限度額 | 800万円 |

| 返済方法 | 口座振替 / ATM返済 / インターネット返済 / 銀行振込返済 |

| 申し込み対象 | 満年齢20才~65才の安定した収入のある方 |

| 必要書類 | 本人確認書類 / 収入証明書 |

| 300万円借りた場合の返済額 (年利15% / 最大120回払い) | 毎月49,000円 |

- クレジットカードのキャッシングもおまとめの対象

- 今よりも低い金利で月々の返済負担を軽減できる

- 返済日を自由に設定できる

SMBCモビットのおまとめローンは、モビットカード会員が使えるおまとめローンです。

消費者金融はもちろん、クレジットカードのキャッシングもおまとめの対象になります。返済日は、毎月5日・15日・25日・末日のいずれかから選べるため、現実的な返済計画を立てやすくなるでしょう。

SMBCモビット「おまとめローン」の契約はWeb完結するので、モビットカード会員でおまとめローンご希望の方は申込後、オペレーターさんにご相談ください!

\ 来店不要&WEB完結で借入できる! /

公式サイト:https://www.mobit.ne.jp/

アイフル「おまとめMAX」

| 融資までの時間 | 最短即日 |

| 金利(実質年率) | 3.0%~17.5% |

| 最大限度額 | 800万円 |

| 返済方法 | 口座振替 / 振込 / スマホアプリ / 提携ATM |

| 申し込み対象 | ・満20歳~69歳以下で安定した収入と返済能力がある方 ・アイフルをご利用中、または過去ご利用したことがある方 |

| 必要書類 | 本人確認書類 / 収入証明書 |

| 300万円借りた場合の返済額 (年利15% / 最大120回払い) | 毎月49,000円 |

- 消費者金融だけでなく、銀行ローンやクレジットのリボもおまとめ可能

- 今よりも低い金利で月々の返済負担を軽減できる

- カード・郵送物なし

アイフルのおまとめMAXは、消費者金融からの借り入れはもちろん、銀行ローンやクレジットのリボまでおまとめできる点が特徴です。

また、Web完結を選べばカードや郵送物が自宅に届くこともないので、周囲におまとめローンを利用していることがバレにくいでしょう。

過去にアイフルを利用していた方や現在利用中の方のみ申し込めるサービスなので、該当する方で借金に困っている方は是非利用してみてくださいね!

\ 【最短14分で融資可能】最大30日間金利0円! /

公式サイト:https://www.aiful.co.jp/

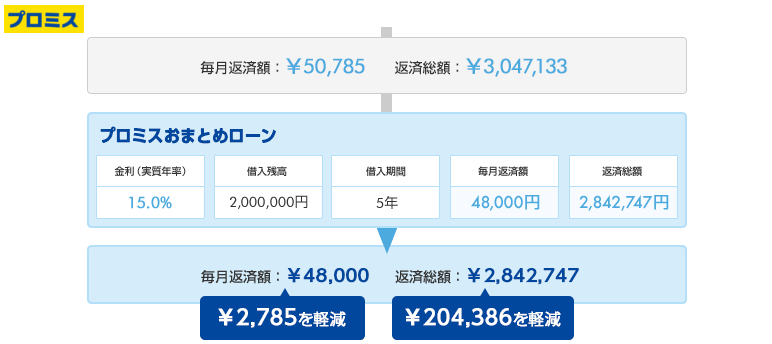

プロミス「おまとめローン」

| 融資までの時間 | 最短3分 |

| 金利(実質年率) | 6.3%~17.8% |

| 最大限度額 | 300万円 |

| 返済方法 | 口座振替 / 振込 / スマホアプリ / 提携ATM |

| 申し込み対象 | 満20歳~65歳以下で安定した収入がある方 |

| 必要書類 | 本人確認書類 / 収入証明書 |

| 300万円借りた場合の返済額 (年利15% / 80回払い) | 59,539円 |

- 金融大手の「SMBCグループ」が運営している

- 安定収入があれば、学生や主婦も使える

- 返済は毎月1回で管理しやすい

プロミスのおまとめローンは、安定収入のある学生・主婦でも利用できるため、他社よりも幅広い層が利用しやすい点が特徴です。

返済期間は最長10年、返済回数は最大120回で、プロミスと相談の上決定するので、無理のない返済ができるでしょう。

プロミスのおまとめローンは銀行ローンのおまとめには対応していませんが、消費者金融とクレジットカードの借金をまとめたい方は是非利用してみてくださいね。

300万円借りたい時の目的別ローン

お金の使用用途がはっきりしているのであれば、目的別ローンを利用することで、低金利で借り入れができます。

ここでは、代表的な目的別ローンと、おすすめの借り入れ先をそれぞれ紹介していきます!

- ブライダルローン

- 住宅ローン

- マイカーローン

- 教育ローン

ブライダルローンから確認していきましょう!

ブライダルローン|住信SBIネット銀行の多目的ローン

| 金利(実質年率) | 2.975%~4.975% |

| 借入限度額 | 1000万円 |

| 担保・保証人 | 不要 |

| 借入期間 | 10年 |

| Web完結 | ◯ |

ブライダルローンとは、結婚資金に充てる費用を借り入れできるローンのことです。結婚資金専用のローンはほとんど存在しないため、銀行のフリーローンやカードローンを利用することがほとんどです。

ブライダルローンのおすすめは、住信SBIネット銀行の多目的ローンです!申し込み~借り入れまでネット完結でき、金利が2.975%~4.975%と非常に低いことが特徴です。

さらに、もともと住信SBIネット銀行のカードローン・証券口座などを利用している方であれば、金利を1%割引してもらえるので、是非使ってみてくださいね!

住宅ローン|auじぶん銀行の住宅ローン

| 金利(実質年率) | 0.679% ※2026年1月現在 |

| 借入限度額 | 2億円 |

| 担保・保証人 | 担保が必要 |

| 借入期間 | 35年 |

| Web完結 | ◯(仮審査のみ) |

住宅ローンは、家を新しく建てる時の費用を借り入れできるローンのことです。住宅ローンを提供している銀行はたくさんあるので、どこが良いのか悩んでいる方も多いでしょう。

住宅ローンを組むのであれば、auじぶん銀行がおすすめです!低金利なのに金利が上乗せされることなく、手厚い保障が受けられることで人気を集めています。

病気やケガで180日以上入院すると、借入残高が0円になる全疾病団信が無料付帯される住宅ローンはauじぶん銀行だけなので、将来への備えをお得にしたい方はauじぶん銀行を利用してみてくださいね!

マイカーローン|三菱UFJ銀行の「ネットDEマイカーローン」

| 金利(実質年率) | 年1.50%~2.45% |

| 借入限度額 | 1000万円 |

| 担保・保証人 | 不要 |

| 借入期間 | 10年 |

| Web完結 | ◯ |

マイカーローンは車を購入する際に利用できるローンで、車を買う人の3~4割はマイカーローンを使うと言われています。

そんなマイカーローンのおすすめは、三菱UFJ銀行の「ネットDEマイカーローン」です!三菱UFJ銀行のマイカーローンは、インターネットで完結できることが特徴で、事前審査結果は最短当日に確認できます。

新車だけでなく、中古車やバイクにも利用でき、保証料・繰り上げ返済手数料は無料になっているため、金利を少しでも抑えたい方は是非使ってみてください。

教育ローン|横浜銀行の教育ローン

| 金利(実質年率) | 年0.9%~2.9% |

| 借入限度額 | 1000万円 |

| 担保・保証人 | 不要 |

| 借入期間 | 一括借入型:10年以内 カードローン型:18年(カードローン期間は8年以内) |

| Web完結 | ◯ |

教育ローンは、子供の受験費用や授業料など、教育に使う費用を借り入れできるローンのことです。教育ローンは日本政策金融公庫が扱う「国の教育ローン」と民間の金融機関が扱う「教育ローン」に分かれています。

民間の金融機関の教育ローンを検討しているのであれば、横浜銀行の教育ローンがおすすめです!証書貸与タイプ(一括借入型)とカードローンタイプ(カードローン型)があるので、目的・返済スタイルによって自由に選べます。

カードローンタイプは学部の条件もなく、1000万円まで借り入れできる&年利1.7%~2.9%と低金利なので、将来のために借り入れしやすいと言えるでしょう。

300万円借りたい時の手順

ここでは、300万円借りたい方向けに借りる手順とポイントを紹介していきます。

300万円借りる手順

Webからローンの新規申し込みページに移動し、画面の指示に従って必要項目を入力しましょう。申し込む際には、氏名・生年月日・住居種類・家族の有無・勤務先・年収などを入力します。

この時に虚偽の内容を申告すると、審査に通らなくなるので気を付けましょう。

申し込み後に、本人確認書類や収入証明書を提出します。

収入証明書は、カードローン会社1社で50万円以下の契約または他社を含めて100万円までの借り入れであれば不要ですが、300万円の借り入れでは必要になります。

本人確認書類は顔写真付きのもの、収入証明書は最新年度のものが求められます。Web申し込みなら、スマホで撮った写真をアップロードするだけなので非常に提出できますよ。

必要書類を提出したら、金融機関側で書類の内容を確認したり、職場への在籍確認を行ったりして、申し込み者に返済能力があるかどうかを判断されます。

カードローンの審査は特別厳しいわけではないものの、過去のローン契約や返済状況が記録されている信用情報に傷が付いていると、審査に落とされる可能性が高くなります。

もしカードローンの審査に落ちてしまったら、最低でも6か月以上の間隔を空けて再チャレンジしましょう。

審査に通ると、消費者金融の場合は最短即日、銀行の場合は最短翌営業日~1週間程度で借り入れを行えます。

以上の流れで、300万円の借り入れができます。申し込み前に現実的な返済計画を立てておき、借り過ぎには十分注意してください。

300万円借りる際のポイント

300万円借りる際には、以下のポイントを押さえることで審査通過率がアップ&余裕を持った借り入れができます!

求められた書類は必ず提出する

300万円借りたい時には、本人確認書類と収入証明書の提出が必要です。スムーズに申し込むためにも、事前に以下のような書類を手元に用意しておきましょう。

| 書類 | 例 |

|---|---|

| 本人確認書類 | 運転免許証 / パスポート / マイナンバーカード など |

| 収入証明書 | 源泉徴収票 / 給与明細2か月分+賞与明細 / 課税証明書 / 納税証明書 / 確定申告書 など |

| その他 | 【事業別ローン】事業計画書 / 納税証明書 / 法人は決算書や印鑑証明書 など 【目的別ローン】資金の使い道を証明できる書類 |

特に、本人確認書類に記載されている住所と、申し込み時の現住所が異なる場合、本人確認書類として認められない場合があるので注意してください。

契約手続きは対面になる可能性もある

申し込み・審査がWebで完結する金融機関でも、300万円という大金を融資する際は店頭で契約するケースも多くあります。

近くにその金融機関がない場合は書類の郵送でやり取りすることも可能ですが、書類の到着と返送にはかなり時間がかかるでしょう。

借り入れするまでの時間が延びるだけでなく、周囲に借り入れしていることがバレてしまう可能性も高まるので、なるべく店頭に足を運べる金融機関で契約することをおすすめします。

契約~借り入れ実行日まで数日かかることもある

少額借り入れの場合は契約当日に現金を渡されることもありますが、300万円の場合、即日中に借り入れできる可能性がかなり低いです。

契約してから数日後に振り込まれることが多いため、振込日をきちんと確認したり、余裕を持って申し込みを行ったりしましょう。

300万円ローンは月々いくら返済?シミュレーション結果を紹介

お金を借りる際には、必ず利息が発生するので、元金の300万円+利息を返済できるかをシミュレーションする必要があります。

ここでは、金利別・返済額別でシミュレーションした結果を紹介していきます。

300万円の返済シミュレーション【金利別】

カードローンやビジネスローンを利用して300万円借りた場合の最高金利は15%、銀行で300万円借りた場合の金利は10%程度になります。

それぞれの金利で300万円借りた時のシミュレーションは以下の通りです。

300万円を金利15%で借りる場合

| 返済期間 | 毎月の返済額 | 1年間の支払い利息 | 返済総額 |

|---|---|---|---|

| 12カ月 (1年) | 270,780円 | 231,794円 | 3,249,294円 |

| 36カ月 (3年) | 103,995円 | 247.940円 | 3,743,820円 |

| 60カ月 (5年) | 71,369円 | 256.428円 | 4,282,140円 |

| 84カ月 (7年) | 57,890円 | 266,108円 | 4,862,760円 |

| 120カ月 (10年) | 48,400円 | 280,800円 | 5,808,000円 |

300万円を金利10%で借りる場合

| 返済期間 | 毎月の返済額 | 1年間の支払い利息 | 返済総額 |

|---|---|---|---|

| 12カ月 (1年) | 263,747円 | 164,964円 | 3,164,964円 |

| 36カ月 (3年) | 96,801円 | 161,612円 | 3,484,836円 |

| 60カ月 (5年) | 63,741円 | 164,892円 | 3,824,460円 |

| 84カ月 (7年) | 49,803円 | 169,064円 | 4,183,452円 |

| 120カ月 (10年) | 39,645円 | 175,740円 | 4,757,400円 |

例えば、金利15%で借り入れ&10年かけて返済する場合、金利が10%の時よりも返済総額が約100万円多くなります。

返済期間が長いほど利息の差が大きくなるため、なるべく低金利で借りることはもちろん、返済計画をしっかり立てるようにしましょう。

300万円の返済シミュレーション【返済額別】

金融機関の中には最低返済額が決められているところもあり、300万円の借り入れ残高がある時は消費者金融で毎月60,000円程度、銀行で毎月35,000円程度に設定されています。

ここでは、毎月自分で決めた額を定額返済した時の返済期間・利息を確認していきましょう。

300万円を金利15%で借りる場合

| 返済期間 | 完済までの期間 | 1年間の支払い利息 | 返済総額 |

|---|---|---|---|

| 60,000円 | 79カ月 (6年7カ月) | 1,737,295円 | 4,737,295円 |

| 80,000円 | 51カ月 (4年3カ月) | 1,073,398円 | 4,073,398円 |

| 100,000円 | 38カ月 (3年2カ月) | 783,534円 | 3,783,534円 |

| 120,000円 | 31カ月 (2年7カ月) | 619,572円 | 3,619,572円 |

| 150,000円 | 24カ月 (2年) | 473,828円 | 3,473,828円 |

300万円を金利10%で借りる場合

| 返済期間 | 完済までの期間 | 1年間の支払い利息 | 返済総額 |

|---|---|---|---|

| 35,000円 | 151カ月 (12年7カ月) | 2,283,351円 | 5,283,351円 |

| 50,000円 | 84カ月 (7年) | 1,176,179円 | 4,176,179円 |

| 80,000円 | 46カ月 (3年10カ月) | 612,037円 | 3,612,037円 |

| 100,000円 | 35カ月 (2年11カ月) | 466,622円 | 3,466,622円 |

| 120,000円 | 29カ月 (2年5カ月) | 378,099円 | 3,378,099円 |

| 150,000円 | 22カ月 (1年10カ月) | 295,449円 | 3,295,449円 |

このように、金利10%の最低返済額である35,000円を毎月支払うとすると、返済総額の約45%が利息の支払いになり、最初の5年間は利息だけを払い続けていることになります。

一方、毎月150,000円を返済すれば利息は約30万円まで抑えられるため、余裕のある時は積極的に繰り上げ返済を行い、早めの完済を目指しましょう。

300万円借りたい時の注意点

最後に、300万円借りたい時の注意点を紹介します。

- 返済できるかどうか

- 闇金は利用しない

- なるべく繰り上げ返済を行う

- 複数の金融機関から借りることも考慮する

- 300万円借りるなら年収900万円が目安

それぞれ見ていきましょう。

返済できるかどうか

1つ目は「返済できるかどうか」です。

300万円を借りる前に、返済シミュレーションなどを活用しながら、本当に返済できるのかどうかを確認しましょう。

例えば、300万円を金利15%で借りたとすると、10年後の返済額は600万円近くにまで膨らみます。毎月の返済が遅れると、さらに手数料分が追加されるので、注意が必要です。

将来返済に困ってしまっては意味がないので、必ずシミュレーションを行い、300万円借りるべきかどうかを判断してください。

闇金は利用しない

2つ目は「闇金は利用しない」です。

今すぐ300万円必要な方の中には、闇金からお金を借りてしまう方もいます。

特に、消費者金融や銀行カードローンの審査に落ちてしまった場合、「誰でも借りられる」「審査なし」という言葉に惹かれて、闇金を使いたくなる方も多いでしょう。

しかし、闇金は法外な金利を課していて、元金の300万円だけでなく、利息分すら支払い困難に陥るリスクもあります。どんなに甘い言葉で誘惑されても、絶対に闇金は利用しないようにしてください。

なるべく繰り上げ返済を行う

3つ目は「なるべく繰り上げ返済を行う」です。

300万円程度の大金を借りると、利息もどんどん膨らんでいきます。そのため、1,000円や2,000円でも良いので、なるべく毎月多く返済するように心がけましょう。

ただし、「繰り上げ返済は10万円から」という制限を設けていたり、繰り上げ返済する時に手数料が発生したりすることもあるため、事前に利用規約をチェックしてください。

複数の金融機関から借りることも考慮する

4つ目は「複数の金融機関から借りることも考慮する」です。

例えば、借入金を子供の教育費に充てたい場合、銀行や消費者金融の教育ローン以外にも、奨学金制度や公的機関の融資制度などを使う選択肢もあります。

公的機関の融資制度は借り入れ条件が厳しかったり、申し込み~融資に時間がかかったりしますが、教育ローンよりも低金利で借り入れできます。

銀行や消費者金融のカードローンは、公的機関からの融資が下りるまでのつなぎにして、その後は使わないなど、上手に使い分けると良いでしょう。

300万円借りるなら年収900万円が目安

5つ目は「300万円借りるなら年収900万円が目安」です。

消費者金融やクレジットカード会社は「貸金業法」に基づいて運営を行っており、総量規制を守る必要があるので、貸付総額は申し込み者本人の年収の3分の1を超えられません。

そのため、アイフルやプロミスなどの消費者金融から300万円を借りる際には、300万円の3倍である900万円の年収が求められます。

一方、銀行は「銀行法」が適用されており、貸付金額を年収によって制限されることはありません。しかし、返済能力の有無は審査されるので、審査難易度や求められる年収は同じくらいだと思っておきましょう。

300万円借りたい【まとめ】

300万借りたい方向けにおすすめのカードローン会社や、300万借りる際に気を付けるべきポイントを解説してきましたが、いかがだったでしょうか?

300万円程度の大金を軽い気持ちで借りてしまうと、将来返済困難に陥る可能性もあります。そうなると、信用情報に傷が付いたり、財産や会社の給料を差し押さえられたりするので、慎重に検討しなければいけません。

今すぐ300万円必要な方や審査に通るか心配な方は、大手消費者金融がおすすめです!特に「SMBCモビット」は利息の返済でVポイントが貯まるので、長い目で見た時の利息負担を軽減できますよ!

\ 来店不要&WEB完結で借入できる! /

公式サイト:https://www.mobit.ne.jp/

SMBCモビット ※【審査時間最短15分の表記に関して】 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

アイフル ※【最短14分融資の表記に関して】 申込状況によって14分を超える場合があり、お申し込みの時間帯によっては翌日以降になる場合もあります。

アイフル ※ 【融資限度額の表記に関して】ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

レイク ※【融資時間の表記に関して】 Web申込みの場合、最短25分融資も可能です。

レイク ※【融資時間の表記に関して】 即日振込を希望する場合、21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。ただし、一部金融機関および、メンテナンス時間等を除きます。

レイク ※【無利息期間の表記に関して】 Web経由で申込みされた方のみ60日間無利息を利用可能です。

レイク ※【無利息期間の表記に関して】 「60日間無利息(Web申込み限定)」、「5万円まで180日間無利息」、「30日間無利息」を併用させることはできません。

レイク ※【無利息期間の表記に関して】 レイクで初回契約の方のみ対象となります。

レイク ※【無利息期間の表記に関して】 初回契約翌日から無利息適用されます。

レイク ※【無利息期間の表記に関して】 ご契約額が200万円超の方は「30日間無利息」のみ利用可能です。

レイク ※【無利息期間の表記に関して】 無利息期間終了後は通常金利が適用されます。

レイク ※【貸付条件の表記に関して】 ご融資額:1万円~500万円

レイク ※【貸付条件の表記に関して】 貸付利率(年率):4.5%~18.0% ※貸付利率はご契約額およびご利用残高に応じて異なります。

レイク ※【貸付条件の表記に関して】 利用対象者:満20歳~70歳です。

レイク ※【貸付条件の表記に関して】 遅延損害金(年率):20.0%

レイク ※【貸付条件の表記に関して】 ご返済方式:残高スライドリボルビング方式/元利定額リボルビング方式

レイク ※【貸付条件の表記に関して】 ご返済期間・回数:最長5年・最大60回 ※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数は変動します。

レイク ※【貸付条件の表記に関して】 必要書類:運転免許証等、収入証明(契約額に応じて、新生フィナンシャル株式会社が必要とする場合)

レイク ※【貸付条件の表記に関して】 担保・保証人:不要

レイク ※【貸付条件の表記に関して】 商号・名称:新生フィナンシャル株式会社

レイク ※【貸付条件の表記に関して】 登録番号:関東財務局長(10) 第01024号 日本貸金業協会会員第000003号